대만의 반도체 파운드리 기업인 'UMC'의 대만 현지 공장에서 정전이 발생했습니다.

1월9일 블룸버그 통신은 대만에 있는 UMC공장 두 곳에서 전력이 일시적으로 중단되었다고 전했는데요.

이날 대만 북동쪽 해안에서 규모 5.7의 지진이 발생한 것과 관련이 있어 보입니다.

섬나라라는 특성상 대만에서는 자주 지진이 발생하고 있습니다.

대만은 남중국해에 있는 두 개의 지각판의 교차점 부근에 위치하고 있어 지진이 빈번한 듯합니다.

지각판의 경계에서는 판의 마찰로 인해 지진, 화산폭발 등이 자주 발생하고 있죠.

지난 2016년 대만 남부에서 지진이 일어나 100여명 이상이 사망했고, 1999년에는 진도 7.3의 지진이 발생해 2000명 이상의 사망자를 내기도 했습니다.

이렇게 지진은 정전과 관계가 깊은데 지난 2020년 12월초에는 대만에서 지진이 일어나지는 않았지만 '마이크론(Micron)(미국 반도체 기업)' 대만공장에서 1시간 가량 정전이 발생하기도 했습니다.

UMC의 리우 치 CFO는 이번 정전사태로 재정적으로는 큰 피해가 예상되지 않는다고 밝혔습니다.

하지만 관련 업계에서는 반도체 제조 공정의 특성상 일시적인 정전사태가 통상 1~2개월간 생산 중단으로 이어질 가능성이 있다고 지적하고 있습니다.

그럼 최근 심화되고 있는 반도체 파운드리 공급난 사태가 악화될 가능성이 높아질 것입니다.

수요보다는 공급이 우선적인 파운드리 산업의 특성 때문이죠.

이에 자연스레 다른 파운드리 기업들이 수혜를 입을 것으로 예상되는데요.

같은 대만 기업으로서 지진 피해의 리스크가 큰 'TSMC'보다는 대만과 관련이 없는 파운드리 기업들이 유리하겠죠.

한국에는 글로벌 파운드리 시장 탑10에 포함된 기업으로 '삼성전자'와 'DB하이텍' 두 곳이 있습니다.

대만 정전사태가 두 기업 모두에게 수혜로 작용될 수 있으나, DB하이텍에게 더 유리하게 작용할 가능성이 큽니다.

현재 삼성전자(2위)는 TSMC(1위)와 파운드리 분야에서 경쟁을 벌이고 있는 상황입니다.

삼성전자는 글로벌 파운드리 시장의 최강자인 TSMC와 함께 극자외선 노광장비(EUV)를 이용해 7나노 이하 반도체를 생산할 수 있는 유일한 회사이기 때문입니다.

10나노 이하 미세 공정에서는 각각 TSMC와 삼성전자가 60%대 40% 정도로 점유율 격차가 크지 않다고 업계는 보고 있죠(2020년 기준).

즉, 삼성전자는 실질적으로 TSMC와 경쟁하기에 3위 이하 기업들과는 경쟁에 있어 거리가 있는 셈이죠.

그에 반해 업계 10위인 DB하이텍(0.9%)은 3위 UMC(6.9%)와 직접적으로 경쟁한다고 볼 수 있습니다,

점유율 면에서는 두 기업이 꽤 차이가 나보이지만 TSMC와 삼성전자를 제외한 10권 이내의 기업들은 반도체 공정 기술력이 거의 비슷한 수준이어서 경쟁이 가능한 상황이죠.

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=018&aid=0004816606

"DB하이텍, 대만 UMC와 생산능력 6배차…시총은 10배 벌어져"

[이데일리 고준혁 기자] 하나금융투자는 DB하이텍(000990)이 대만의 UMC와 비교할 때 저평가돼 있다고 분석했다. 파운드리 사업체인 두 회사...

news.naver.com

위의 기사에서 보듯이 DB하이텍과 UMC의 생산능력은 6배 차이가 나지만 시가총액은 10배나 벌어져있는 상태입니다(위의 기사는 작년 2020년 12월29일에 작성된 것임을 감안해 주시길 바랍니다).

김경민 연구원(하나금융투자)는 DB하이텍은 UMC와 비교할 때 저평가되어 있다고 말하는군요.

또한 김 연구원은 "DB하이텍의 3분기(2020년) 실적 리뷰 이후 주가는 33.9% 상승했는데, 주가 상승의 이유는 신규 증설에 대한 기대감과 파운드리 공급 부족 지속 뉴스 때문”이라며“파운드리 공급 부족 상황은 적어도 2021년 내내 지속될 것”이라고 전망했습니다.

“하이텍은 8인치 환산 기준 129K/M으로 6배 낮은데 시총은 UMC가 23조7000억원으로 하이텍이 2조1000억원(우선주 포함)의 10배를 상회한다”고도 덧붙혔습니다.

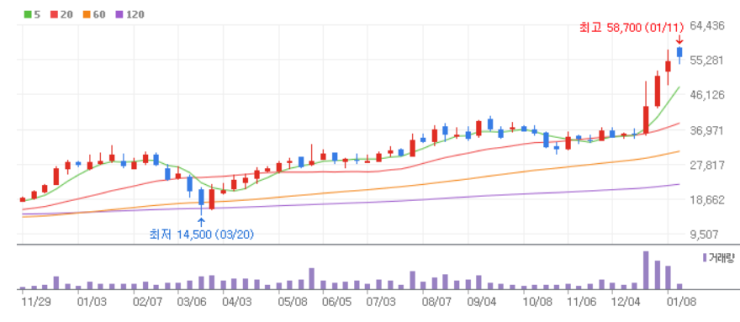

위의 그래프는 DB하이텍의 2020년부터 현재(21.1.11)까지 주봉 차트입니다.

서서히 우상향하던 그래프가 12월 중순경부터 급격히 상승하기 시작합니다.

DB하이텍의 주가는 2021년부터 반도체 호황이 지속될 것이라는 분석들에 힘입어 급격히 치고 올라가는 것으로 보입니다.

2020년 12월1일 35,450원에 시작한 주가가 2021년 1월11일 56.200원으로 종가마감했습니다.

산술적으로 계산해보아도 58.53% 상승한 것을 알 수 있습니다.

게다가 작년말 DB하이텍이 반도체 제조단가를 최대 20%까지 높인다고 발표했는데, 그럼에도 불구하고 생산 캐파가 거의 꽉차서 파운드리 공장이 쉴새없이 운영되고 있다고 합니다.

https://www.sedaily.com/NewsView/1ZBS6BDB08

[특징주] DB하이텍 파운드리 생산 단가 인상 소식에 강세

DB하이텍(000990)이 내년 반도체 위탁생산(파운드리) 단가를 최대 20% 올리기로 했다는 소식에 22일 장 초반 강세다. 이날 한국거래소에 따르면 ...

www.sedaily.com

이처럼 분석가들의 예측대로 올해 반도체 호황이 지속된다면 DB하이텍은 계속 웃을 수 있지 않을까요.

과연 DB하이텍의 미래는 어찌될까요.

우리가 신이 아닌 이상 미래를 정확히 맞출 수는 없지만, 그래도 예측 정도는 할 수 있겠죠?

오늘도 추위 속에서 고생 많으셨습니다.

집으로 무사귀환하십시오^^

'INVESTMENT' 카테고리의 다른 글

| '마켓컬리', 1조원 클럽 간다 (1) | 2021.01.15 |

|---|---|

| SK, 투자 5일만에 2조원 잭팟! (0) | 2021.01.13 |

| 한국증시 2020년4분기 실적 순항할 듯 (2) | 2021.01.10 |

| '삼성전자' 한 단계 도약하나. '인텔(INTEL)' 반도체 위탁생산 계획중 (1) | 2021.01.10 |

| 언택트 기술주 트리오 부활하나 (0) | 2021.01.09 |

댓글